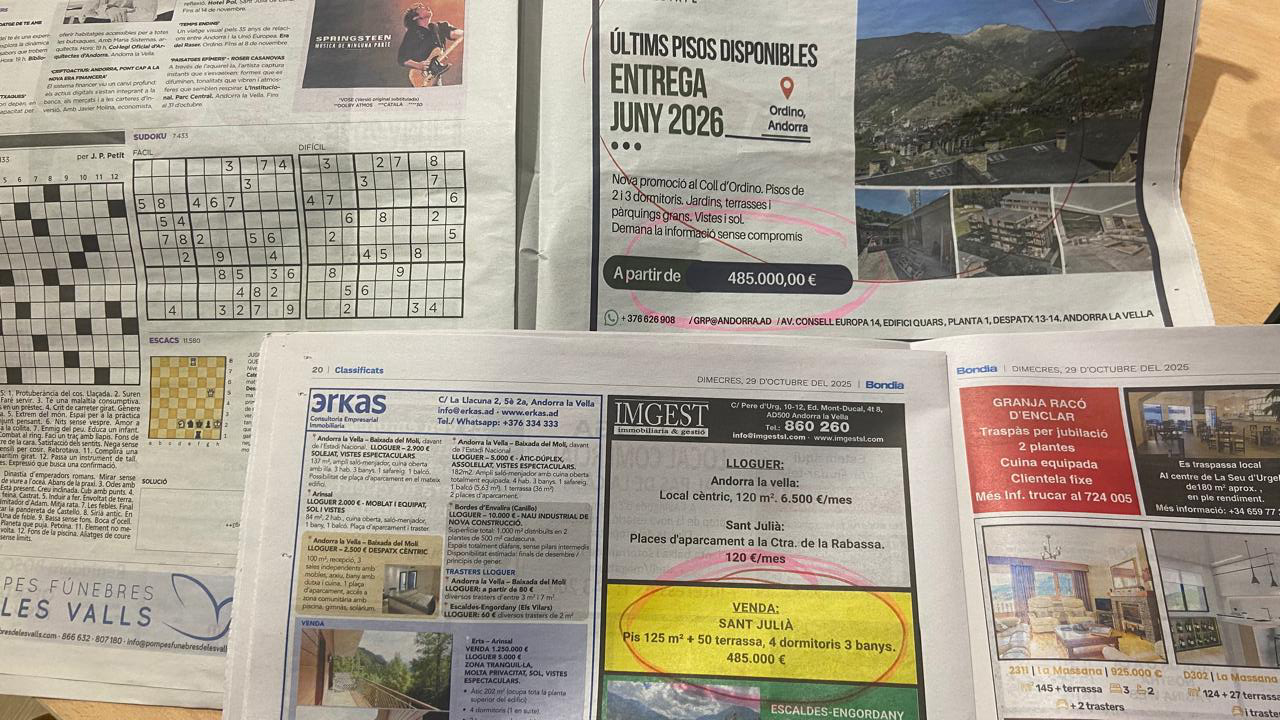

He fet l’exercici de mirar les seccions d’anuncis classificats dels diaris que encara avui surten en paper, i només dos de publicitats ofereixen immobles per un preu inferior als 600.000 euros que posa com a topall el programa d’accés al primer habitatge de propietat per a residència habitual i permanent, pel qual el Govern avala i paga els interessos dels primers set anys de la hipoteca. Curiosament, els dos s’anuncien pel mateix preu: 485.000 euros. En un, la propietat es troba a la parròquia de Sant Julià de Lòria, té 125 m2 i 50 m2 de terrassa, compta amb quatre dormitoris i tres banys. L’altre és una nova promoció al Coll d’Ordino, on queden uns “últims pisos disponibles”, que tenen dos i tres dormitoris. Prometen l’entrega el juny del 2026, però com sempre, les obres se sap quan comencen però no quan acaben. Ho dic perquè difícilment es podran adherir al programa aquells que vulguin comprar sobre plànol, ja que segons el reglament, publicat ahir al BOPA, “l’habitatge ha d’ocupar-se en un termini màxim de 24 mesos després d’haver-se aprovat la resolució per acollir-s’hi”.

Més enllà d’aquest primer escull, la manca d’oferta amb preus dins els marges definits pel programa, i que en determinarà l’èxit, n’hi ha d’altres. Posem tres casos típics: una parella de 60 anys, relativament a prop de la jubilació –si és que no l’allarguen– i el màxim d’edat que permet el programa tenint en compte que com a mínim la hipoteca ha de ser a 20 anys i s’ha de poder liquidar abans de complir-ne 80; una família de dos adults al voltant de la quarantena amb un parell de fills; i el d’un jove de 30. Primer caldrà trobar l’habitatge que s’adeqüi a les seves necessitats i projecte de vida, també a futur. I aquí no s’hi val comprar un estudi perquè estic sol i més endavant ja veuré, perquè el reglament prohibeix tant la venda com el lloguer de l’immoble que s’adquireixi beneficiant-se del finançament públic durant els primers set anys, i fins als vint està castigat amb el retorn dels interessos satisfets pel Govern i una penalització pel triple d’aquest valor. Així que cal tenir clar el projecte de vida. Ah! I tampoc es permet la domiciliació en l’habitatge que forma part del programa de persones jurídiques i de comerços, amb “l’excepció de les relacionades amb professions liberals dels mateixos beneficiaris”.

Després, el reglament preveu que no es destini més del 33% dels ingressos familiars a la quota. Ja sabem que el càlcul és difícil, i més perquè el Govern satisfà els interessos dels primers set anys, però fem una divisió corrent de l’import de la hipoteca, pel màxim permès de 600.000 euros, pels mesos que s’allargui. La primera parella com a molt pot demanar el préstec a 20 anys, així que, sense tenir en compte els interessos ni res, la quota els surt de 2.500 euros mensuals. Això vol dir que necessiten tenir uns ingressos equivalents als 7.500 euros mensuals. Quants casos d’aquest exemple coneixeu que podrien accedir a la compra de l’habitatge?

El cas de la parella d’adults amb dos menors a càrrec no pinta gaire millor. Posem que poden fer la hipoteca a 30 anys, i per tant la quota els quedaria en 1.667 euros mensuals, i haurien d’acreditar uns ingressos conjunts de 5.000 euros. Ara clar, què passa amb els menuts? Que ja sabem que el cost de la criança, segons l’estudi fet per Unicef Andorra, és de més de 800 euros mensuals. Si opten per fer la hipoteca a 35 anys, la quota es redueix als 1.428,6 euros, però les dificultats es mantenen.

Anem ara a veure el cas del jove de 30 anys. Si fa la hipoteca a 50 anys, el màxim que permet el programa, pot tenir una quota de 1.000 euros, però pocs d’aquesta edat tindran uns ingressos de 3.000 tenint en compte que fa relativament poc que s’han integrat al mercat laboral. No ho cobren molts amb més experiència. Si es firma la hipoteca a 40 anys, la quota quedaria en 1.250 euros i caldria acreditar uns ingressos de 3.750 euros.

Aquests números, insistim, són sense tenir en compte els tipus d’interès, fent una senzilla divisió per establir una quota fixa imaginària, però el programa preveu una hipoteca amb dues fases, una primera en què és el Govern qui assumeix els interessos, i una segona, a partir del vuitè any, de quota variable amb uns interessos d’euríbor + 0,5%, i ahir l’euríbor rondava el 2,1%.

Publicitat

El reglament també ordena la publicació, trimestralment al BOPA, del llistat de resolucions favorables, “d’acord amb el que estableixen la Llei del pressupost i la Llei de transparència, accés a la informació pública i de govern obert”. No passa el mateix amb els beneficiaris dels crèdits tous previstos per la Covid-19.